SIMULATION EINES ZUFALLSEXPERIMENTES: ZUFALLSLAUF Nr. 3 (Markovkette)

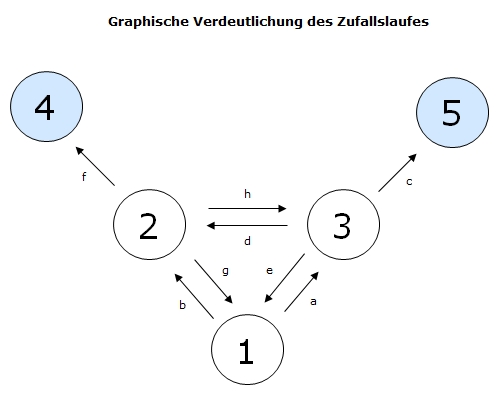

Gegeben sei die durch das Schaubild (vgl. unten) definierte Markovkette, die in den Zuständen 4 und 5 mit der Wahrscheinlichkeit 1 absorbiert.

Man darf sich darunter einen Zufallslauf durch den Graphen unter Beachtung der variabel gehaltenen Übergangswahrscheinlichkeiten vorstellen.

Dieses Programm simuliert das beschriebene Zufallsexperiment, wobei ein jeder Zufallslauf in dem Zustand 1 beginnt, und weist die relative und die absolute Häufigkeit der Fälle aus, in denen der Zufallslauf im Zustand 4 bzw. im Zustand 5 endet.

Die Anzahl der Simulationen und die Übergangswahrscheinlichkeiten a, c, d, f und g können vom Benutzer vorgegeben werden.

Dieser kann zudem bestimmen, ob ein vollständiges graphisches Protokoll der Simulation angelegt oder aber lediglich das numerische Endergebnis angezeigt wird.

Für sehr große n kann es im Falle der vollständigen Protokoll-Anzeige zu Browserverzögerungen kommen! Beachte bei der Eingabe der Wahrscheinlichkeiten,

dass diese gewissen Bedingungen genügen müssen! Die Übergangswahrscheinlichkeiten b, e und h werden aus den anderen berechnet.

Bedenke schließlich bei der Betrachtung der ebenfalls ausgewerteten Länge eines Zufallslaufes (Minimum, Maximum und Durchschnitt), dass der Start im Zustand 1 nicht als Schritt gilt: der Lauf 1-2-3-2-4 hat also zum Beispiel die Länge 4.